Il prestito chirografario è una forma di finanziamento in cui la sola situazione reddituale e patrimoniale del richiedente costituiscono delle garanzie sufficienti per l’erogazione della somma richiesta.

La garanzia valida all’attivazione del prestito è data dal richiedente stesso, che si farà garante di se stesso per la restituzione dell’intera cifra.

Ciò che contraddistingue il finanziamento chirografario da tutte le altre forme di prestiti riguarda proprio l’assenza della figura del garante. Il garante è colui che, come suggerisce il nome, costituisce una garanzia di puntualità dei pagamenti nel caso in cui il contraente abbia delle momentanee difficoltà.

Dunque, i prestiti chirografari sono l’ideale se non hai un garante e intendi comunque accedere al finanziamento, assumendoti ogni responsabilità. In questa guida ti spiegheremo nel dettaglio come funziona questa forma di prestito senza garante, per chi è adatta e come richiederla alle migliori condizioni. Iniziamo subito.

Tutto quello che devi sapere sul finanziamento chirografario

Al giorno d’oggi trovare un lavoro stabile e sicuro è diventato sempre più complicato. Per questo motivo molte volte capita di non poter fare acquisti notevoli che magari sono necessari ma che diventano irraggiungibili.

Ottenere un prestito potrebbe essere la via da seguire, però la maggior parte di essi prevedono una sottoscrizione di un contratto per il quale è necessario disporre di garanzie. Con il prestito chirografario questo limite NON ESISTE. Vediamo di cosa si tratta.

LEGGI ANCHE >> Mutuo Fondiario: Cos’è e Quali Sono le Differenze col Mutuo Ipotecario

Prestito chirografario: significato e definizione

Apriamo la nostra guida con una definizione di prestito chirografario, necessaria per farti capire subito di cosa stiamo parlando esattamente.

Il prestito chirografario è una tipologia di prestito per il quale la garanzia da fornire è esclusivamente il proprio stato patrimoniale in aggiunta al proprio reddito

Per questa tipologia di prestito non è neanche necessaria alcuna garanzia “reale” come pegno o ipoteca di immobili. La caratteristica principale di questo prestito è l’assenza del garante che, in caso di difficoltà economiche di chi chiede e stipula il contratto di prestito, garantisce a sue spese.

La garanzia all’assolvimento è rappresentata dalla stessa firma del contratto, come suggerisce il termine “chirografario” (dal greco, significa comprovato da un documento scritto).

In definitiva, parliamo di crediti chirografari quando il finanziamento non è coperto da garanzie personali (come la fideiussione) o reali (pegno o ipoteca).

Ricapitolando:

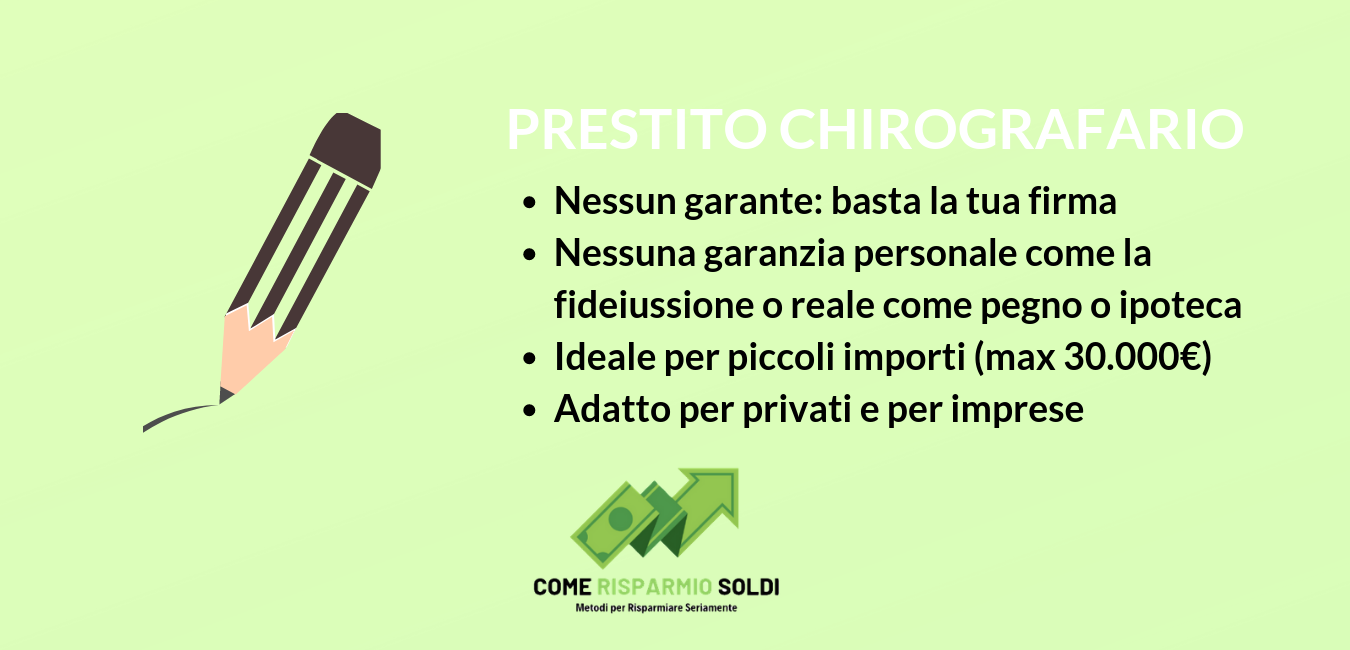

- Nessun garante: la firma del contratto da parte del contraente rappresenta l’unica garanzia

- Nessuna garanzia personale come la fideiussione o reale come pegni o ipoteche

- Concessi per importi contenuti, di solito massimo 30.000 euro

Chi può richiederlo?

Il finanziamento chirografario può essere richiesto sia da un privato che da una società. Chiaramente in base a chi richiede la somma in prestito, esistono diverse condizioni da rispettare per far si che la banca eroghi il denaro.

Quali tipologie di prestiti chirografari esistono?

Le tipologie dei prestiti chirografari sono tre e, fermo stando alle indicazioni già descritte, si differiscono in:

- A formula classica, ossia la tipologia di prestito tradizionale, con nessuna particolare variante;

- A maxi rata pesante, con la differenza del pagamento iniziale di una rata molto più sostanziosa delle altre;

- Con ammortamento differito, con la differenza che l’inizio del pagamento delle rate non sarà immediato ma dopo un periodo di tempo (solitamente 6 o 12 mesi dopo).

I prestiti finalizzati sono chirografari?

La risposta a questa domanda è sì. Il prestito finalizzato rientra nell’universo dei prestiti chirografari, poiché vengono concessi per acquistare piccoli beni come ad esempio una lavatrice o un frigorifero.

In questo caso, la banca o la finanziaria non richiede (ovviamente) un’ipoteca su un elettrodomestico, né tantomeno il pignoramento dello stesso in caso di mancato pagamento.

Come funziona il prestito chirografario

Il prestito chirografario funziona come tutti le altre tipologie di prestito: si effettua la richiesta presso un istituto di credito che, prima di accordare e sottoscrivere il contratto di prestito, fa tutte le verifiche del caso.

Nel dettaglio la banca, prima di concedere un prestito chirografario controlla il patrimonio totale della persona (o società) che lo richiede, andando a visionare anche il reddito realizzato durante gli ultimi anni. Ovviamente un controllo viene effettuato anche sul passato del richiedente, in modo da evitare i cattivi pagatori e incappare in spiacevoli sorprese.

Una volta ottenuto il prestito, l’intestatario dovrà rimborsare la banca pagandolo a rate che, nella maggior parte dei casi, sono direttamente trattenute in busta paga. Nel caso l’intestatario del prestito non riesca per diverse ragioni a pagare le rate, la banca si può comunque rivalere sul suo patrimonio.

I tassi

Se da un lato la banca tende la mano offrendo delle somme prestate senza avere un garante, dall’altra, per questa tipologia di prestito non offre il miglior tasso del mercato. I tassi, a seconda dei casi, possono essere fissi o variabili e solitamente superano quasi sempre il 4%.

Invece per quanto riguarda il rimborso e la rateizzazione, per legge è previsto che le rate possono essere dilazionate in un massimo di 10 anni.

Mutuo chirografario: cos’è

Apriamo una parentesi sul mutuo chirografario. Si tratta di un prestito di durata medio-lunga, che prevede tempi di rimborso non brevi, che ha come garanzia la sola firma del mutuatario.

I casi in cui le banche concedono questa tipologia di mutuo sussistono quando l’iscrizione di ipoteca potrebbe risultare piuttosto complessa se non impossibile (come nel caso dei lavori condominiali), o in generale troppo costosa e poco conveniente.

Nel caso dei mutui chirografari concessi a privati, solitamente sono legati all’installazione di fonti di energia rinnovabile come il fotovoltaico, con piani di ammortamento che possono spingersi in qualche caso oltre il decennio.

Le banche che offrono prestito chirografario

Sono diversi gli istituti di credito in Italia che offrono un prestito chirografario. Chiaramente per capire qual è la tipologia di prestito offerta è sempre necessario prendere un appuntamento con un consulente bancario e chiedere tutti i dettagli da conoscere prima della sottoscrizione.

Le migliori banche italiane che dispongono di questa tipologia di prestito e che dovrebbero essere contattate per ricevere maggiori informazioni sono:

- Unicredit

- Intesa San Paolo

- Credem

- BPM

- BNL

{kind=link}